17 de junio de 2025

Cómo vender a crédito de forma segura en tu negocio

Vender a crédito es una práctica común para impulsar las ventas en el sector industrial, pero también conlleva riesgos considerables de morosidad. En este artículo encontrarás las mejores prácticas para evaluar clientes, establecer límites, automatizar cobros y proteger tu flujo de caja.

Vender a crédito es una práctica común para impulsar las ventas en el sector industrial, pero también conlleva riesgos considerables de morosidad. De hecho, el 50 % de las empresas manufactureras mexicanas demoran más de 15 días en cumplir con sus pagos, según datos de CIAL Dun & Bradstreet (2024). Este dato evidencia que muchas ventas a crédito acaban pagándose tarde, afectando el flujo de caja de los proveedores. Entonces, ¿cómo puede tu empresa industrial ofrecer un programa de crédito sin poner en peligro su liquidez? En este artículo exploramos las mejores prácticas para evaluar a tus clientes, establecer límites de crédito, automatizar procesos y protegerte contra impagos.

¿Qué significa vender a crédito en el sector industrial?

Vender a crédito consiste en entregar mercancía o servicios a un cliente industrial con el acuerdo de que pagará en un plazo pactado —generalmente 30, 60 o 90 días— en lugar de al contado. A diferencia del crédito al consumo, en el B2B industrial los montos son significativamente mayores, los ciclos de pago más largos y el riesgo de concentración más alto: perder a un cliente moroso puede representar el 20–30 % de tu cartera total.

En la cadena de distribución industrial de México, este esquema es prácticamente el estándar: fabricantes y distribuidoras extienden crédito a sus clientes para facilitar el acceso a insumos, refacciones y maquinaria sin descapitalizarlos. La clave está en hacerlo de forma estructurada, con reglas claras y herramientas que reduzcan la incertidumbre desde el primer pedido.

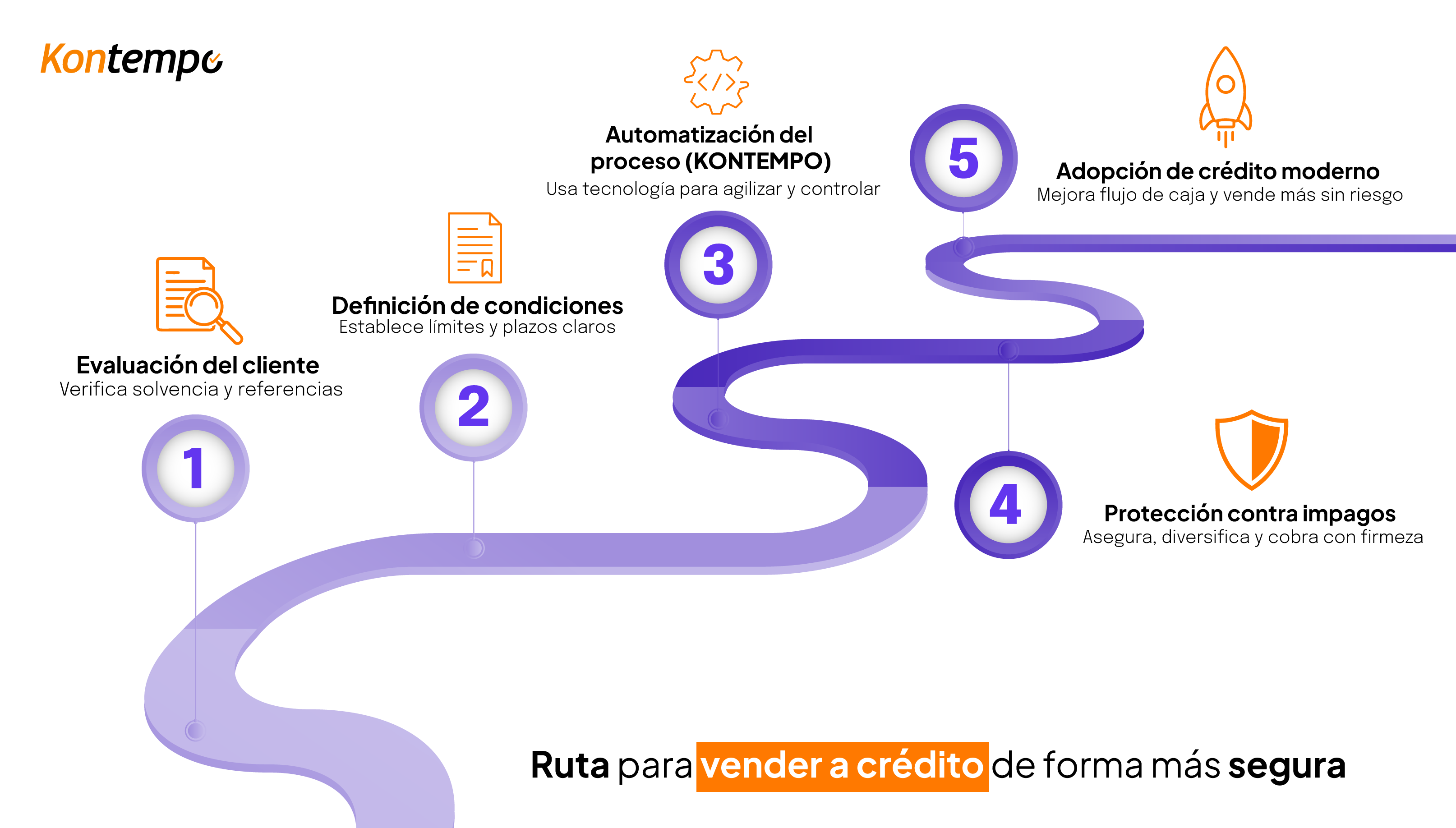

Evalúa la solvencia de tus clientes

No todos los clientes deberían acceder a tu línea de crédito. Antes de extender el financiamiento, investiga la situación financiera y el historial de pago de cada empresa. Como señala CIAL Dun & Bradstreet (2024) en su informe sobre nearshoring, antes de otorgar un crédito se debe mitigar el riesgo evaluando la capacidad de pago del cliente y determinando cuánta cantidad de crédito es apropiado concederle. En la práctica, esto implica:

- Consultar el Buró de Crédito Empresarial (CIRCE) o informes de CIAL Dun & Bradstreet para conocer antecedentes de pago con otros proveedores en México.

- Solicitar estados financieros actualizados (últimos dos años) y verificar referencias comerciales de al menos dos proveedores actuales del cliente.

- Analizar las 5 C del crédito (carácter, capacidad, capital, condiciones y colateral) para formarte un perfil de riesgo completo antes de aprobar la línea.

- Revisar RFC y situación fiscal en el SAT; un cliente con problemas fiscales activos o cancelaciones de CFDI frecuentes representa un riesgo crediticio elevado.

Al filtrar así a tus compradores antes de incorporarlos a tu programa de crédito, reducirás la posibilidad de incobrables más adelante.

Establece límites de crédito y condiciones claras

Una vez que decides vender a crédito a un cliente, el siguiente paso es definir cuánto y bajo qué términos. Establece un límite de crédito para cada cliente según su solvencia e historial. Este tope asegura que incluso si algo falla, tu exposición está controlada. Además:

- Define plazos de pago razonables (30, 60 o 90 días) y comunícalos por escrito en tus facturas y contratos; un acuerdo verbal no te protege ante una disputa legal.

- Considera ofrecer descuentos por pronto pago (por ejemplo, 2 % de descuento si paga en 10 días) como incentivo, o aplicar intereses moratorios si se excede el plazo.

- Exige que el cliente firme un pagaré o letra de cambio por el monto del crédito; este documento tiene valor ejecutivo y simplifica cualquier proceso de cobranza judicial.

- Revisa periódicamente los límites: un cliente puede merecer más crédito tras demostrar buen historial, o requerir condiciones más estrictas si sus pagos se retrasan.

Con límites claros en tu programa de crédito, creas disciplina tanto para tus clientes como para tu equipo financiero.

Automatiza y agiliza los procesos de crédito

La gestión manual de las ventas a crédito puede ser lenta y propensa a errores. Adoptar herramientas digitales te ayudará a vender a crédito de manera más segura y eficiente. Un informe de Stripe (2024) indica que la automatización en cuentas por cobrar puede reducir errores y acelerar los ciclos de pago, ayudando a mantener un flujo constante de efectivo. Además, según Esker (2023), las empresas que no han automatizado dedicaban un 67 % más de tiempo a seguir pagos vencidos que las que sí lo hicieron. Algunas formas de automatizar tu programa:

- Utilizar una plataforma de crédito comercial que evalúe la solvencia de un solicitante automáticamente y apruebe créditos bajo criterios predefinidos.

- Implementar recordatorios automáticos de pago y notificaciones a clientes cuando se acerquen o excedan sus plazos.

- Integrar tus sistemas de facturación (CFDI) con herramientas de gestión de cobranza que lleven control en tiempo real de todas las facturas a crédito.

La automatización convierte tu programa de crédito tradicional en uno más rápido, seguro y transparente.

Protégete contra los impagos

Incluso con evaluaciones rigurosas y procesos ágiles, siempre existirá el riesgo de que un cliente no pague. Por eso, es vital contar con medidas de protección adicionales:

- Seguro de crédito: Contratar un seguro de crédito comercial te respalda en caso de impago, cubriendo pérdidas y gestionando la cobranza con el cliente moroso.

- Factoring o financiamiento: Plataformas que compran tus facturas o financian directamente a tus clientes te permiten recibir el pago al día, sin esperar 60 o 90 días.

- Políticas de cobro firmes: Define un proceso escalonado para gestionar retrasos y aplica penalizaciones o suspende el crédito a clientes con morosidad repetida.

- Diversificación y garantías: Evita concentrar riesgos en pocos clientes y exige avales o colaterales en créditos de alto monto.

¿Qué hacer cuando un cliente no paga?

Tener un protocolo de cobranza claro antes de que ocurra el problema es tan importante como la evaluación crediticia previa. Aquí un proceso escalonado recomendado:

-

Días 1–5 de vencimiento: recordatorio preventivo. Envía un aviso por correo o WhatsApp recordando el vencimiento. La mayoría de los retrasos en este rango son olvidos, no intenciones de no pagar. Un tono amable y un enlace de pago inmediato suele resolver el caso.

-

Días 5–15: contacto directo. Si no hay respuesta, llama directamente al responsable de pagos de la empresa. En esta etapa detecta si el problema es liquidez temporal (y puedes negociar un pago parcial) o una señal más seria. Documenta por escrito cualquier acuerdo de pago diferido.

-

Días 15–30: suspensión de crédito y notificación formal. Congela temporalmente la línea de crédito del cliente y envía una notificación formal por escrito (correo certificado o correo electrónico con acuse de lectura). En esta etapa puedes ofrecer una reestructura de pagos o un descuento por liquidación total.

-

Día 30 en adelante: cobranza externa o acciones legales. Si el cliente supera los 30 días sin acuerdo, considera transferir la factura a una empresa de cobranza o ejercer el pagaré ante un juez. El pagaré firmado desde el inicio hace que esta acción sea ágil y de bajo costo.

El 80 % de los casos se resuelven en los primeros dos escalones. La clave es nunca dejar pasar el tiempo sin actuar: cada semana de demora reduce las probabilidades de recuperación.

Ventajas y riesgos de vender a crédito en el sector industrial

Antes de escalar tu programa de crédito, considera el panorama completo:

Ventajas:

- Aumenta el volumen de ventas: Los clientes compran más cuando no tienen que pagar al contado; pedidos más grandes y mayor frecuencia de compra.

- Fideliza al comprador: Un cliente que opera con tu línea de crédito tiene un costo de cambio más alto y es más difícil que te cambie por un competidor.

- Mejora tu posición competitiva: En el sector industrial, ofrecer crédito puede ser el factor decisivo frente a un proveedor que exige pago de contado.

- Genera ingresos adicionales: Con una política de intereses por mora bien definida, los retrasos se convierten en ingreso, no en pérdida pura.

Riesgos a gestionar:

- Morosidad e incobrables: Sin evaluación rigurosa, un cliente grande moroso puede comprometer seriamente tu flujo de caja.

- Concentración de cartera: Si el 40 % de tu crédito está en un solo cliente, cualquier problema de ese cliente se convierte en el tuyo.

- Costo financiero: El dinero en facturas por cobrar es dinero que no puedes reinvertir; existe un costo de oportunidad real que debe calcularse.

- Carga operativa: Sin automatización, gestionar una cartera de crédito grande requiere recursos humanos significativos.

La diferencia entre un programa de crédito rentable y uno que drena tu negocio está en la estructura, no en el volumen.

Preguntas frecuentes sobre ventas a crédito en negocios industriales

¿Cuánto crédito debo darle a un cliente nuevo?

Para clientes nuevos, empieza con un límite conservador: entre el 10 y 20 % de lo que solicitan, equivalente a uno o dos pedidos pequeños. Tras 2-3 ciclos de pago puntual, amplía la línea de forma gradual. Consulta su historial en el Buró de Crédito Empresarial y pide referencias comerciales antes de aprobar cualquier monto.

¿Qué documentos necesito para vender a crédito B2B en México?

Como mínimo: RFC y constancia de situación fiscal del cliente, acta constitutiva, estados financieros recientes (últimos 2 años), identificación del representante legal y referencias comerciales de otros proveedores. Para montos mayores, agrega estados de cuenta bancarios y un pagaré o letra de cambio firmada como garantía documental.

¿Qué diferencia hay entre factoring y seguro de crédito?

El factoring consiste en vender tus facturas a un tercero para cobrar de inmediato (cedes el derecho de cobro a cambio de liquidez). El seguro de crédito indemniza tu empresa si el cliente no paga, pero tú sigues gestionando la cobranza. El factoring resuelve el problema de flujo de caja; el seguro protege contra la pérdida definitiva.

¿Cómo consulto el historial crediticio de una empresa en México?

Puedes consultar el Buró de Crédito Empresarial (CIRCE) o contratar informes de CIAL Dun & Bradstreet, que ofrece perfiles de riesgo de empresas mexicanas. Plataformas especializadas como Kontempo también realizan evaluaciones automáticas integrando múltiples fuentes de datos para entregarte un score de riesgo en tiempo real.

Vender a crédito de manera más segura es posible si aplicas estas buenas prácticas y aprovechas herramientas modernas. Desde analizar bien a tus clientes y fijar límites hasta automatizar la cobranza y asegurar tus facturas, cada paso reduce riesgos y fortalece tu liquidez. Hoy existen plataformas especializadas que integran estas funciones: Kontempo, la plataforma de pagos y crédito enfocada en el sector industrial, te permite implementar un programa de crédito moderno de forma sencilla, rápida y sin riesgos. Con Kontempo puedes evaluar en tiempo real, automatizar procesos, asegurar tus cuentas y ofrecer financiamiento a tus clientes. Agenda un demo de Kontempo y lleva tu negocio industrial al siguiente nivel.