Cómo usar IA para tomar decisiones de riesgo crediticio

En el entorno industrial B2B, otorgar crédito comercial es una apuesta estratégica: puede impulsar ventas y relaciones con clientes, pero también abrir la puerta al riesgo crediticio. Tradicionalmente, muchas empresas industriales gestionan ese riesgo con procesos manuales, juicio humano y modelos rígidos basados en estados financieros históricos. Es un enfoque caro, lento y propenso a errores.

Según algunas estimaciones globales, las empresas que incorporan inteligencia artificial en sus procesos financieros logran reducir sus pérdidas por morosidad y mejorar la eficiencia operativa. Y en México —aunque la adopción de IA en B2B aún está en etapas iniciales— el interés crece: Banxico ya advierte que la IA es algo que el sistema financiero debe incorporar con vigilancia. (El Economista)

La clave está en usar IA en B2B como un motor inteligente para decisiones de riesgo crediticio más rápidas, objetivas y adaptadas al sector industrial. En este artículo veremos cómo hacerlo en la práctica y qué variables verdaderamente agregan valor.

El problema del riesgo en B2B tradicional

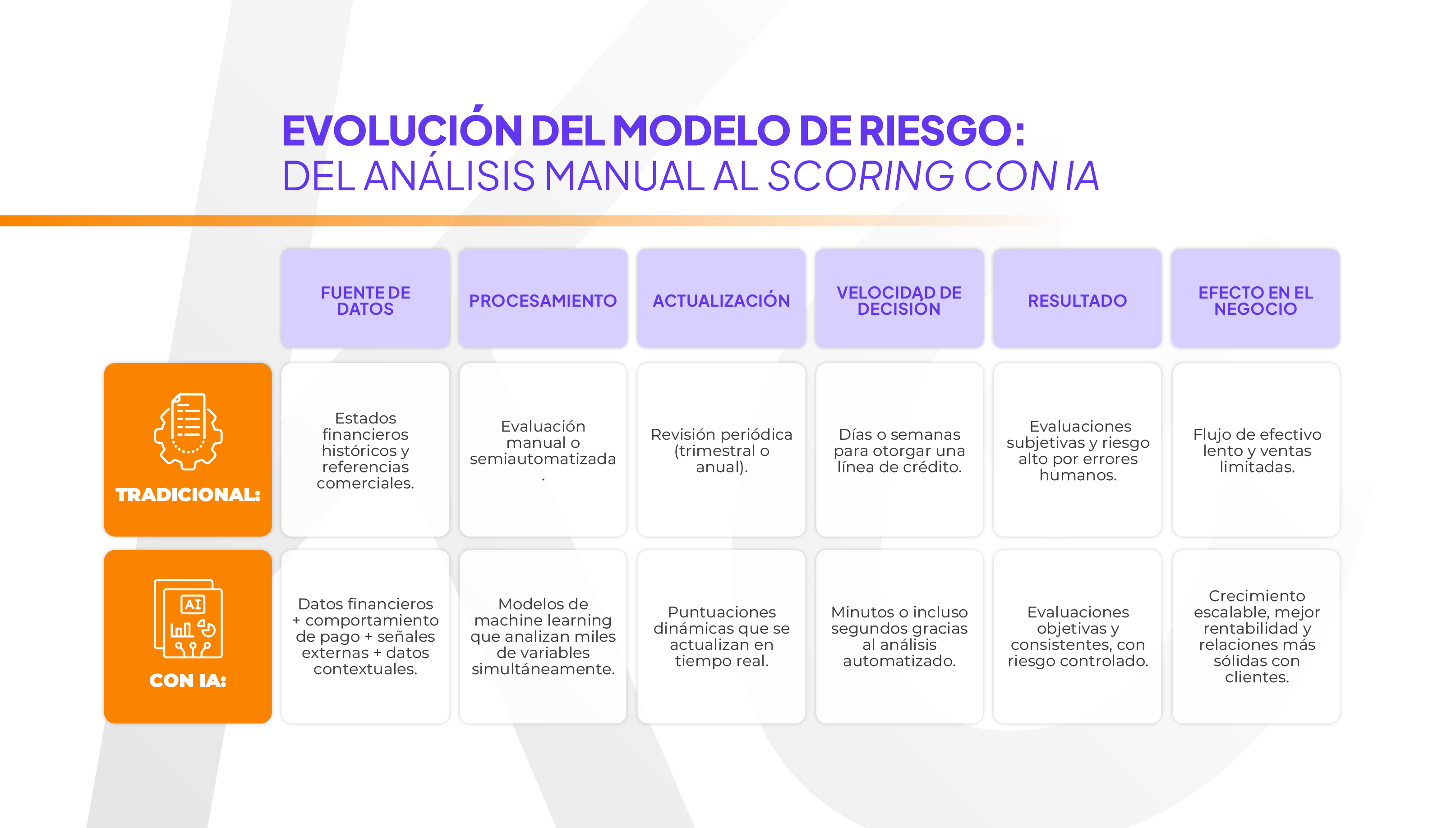

Cómo se evalúa hoy

- Muchos análisis se basan en estados financieros auditados (balance, pérdida-ganancia, ratios clásicos).

- Se recurre a referencias comerciales o “referencias blandas” (opiniones de otros proveedores).

- Los modelos crediticios suelen ser estáticos: se aprueban líneas y no se actualizan dinámicamente.

- Las decisiones se toman de forma manual o “semiautomatizada”, con intervención humana.

Limitaciones del modelo tradicional

- Procesos lentos: revisar documentos, pedir referencias y validar información puede tomar días o incluso semanas, retrasando decisiones clave y afectando el flujo de efectivo.

- Criterios subjetivos: las decisiones dependen mucho de la experiencia (o el criterio) de quien evalúa. Eso abre la puerta a errores o evaluaciones inconsistentes entre distintos analistas.

- Falta de actualización: los modelos tradicionales no detectan cambios en el comportamiento de pago del cliente en tiempo real. Si un cliente empieza a retrasarse, la empresa suele enterarse demasiado tarde.

- Datos incompletos: gran parte de la información usada proviene de reportes antiguos o parciales. Sin datos actuales y detallados, el análisis de riesgo crediticio se vuelve más una suposición que una evaluación precisa.

Contra este panorama, la IA tiene el potencial de transformar la evaluación de riesgo.

Cómo la IA redefine el análisis de riesgo

Tipos de datos que se pueden incorporar

- Datos financieros tradicionales: estados financieros, ratios de liquidez, solvencia, apalancamiento.

- Comportamiento de pago histórico: fechas reales de pagos, moras, pagos anticipados, disputas de factura.

- Transaccionalidad: volúmenes de compras/suministros, frecuencia de órdenes, variaciones de facturación a lo largo del tiempo.

- Datos externos no financieros: reputación comercial, noticias, alertas legales, datos públicos (actividad judicial), calificaciones en redes de proveedores.

- Datos contextuales / macro: indicadores sectoriales, estacionalidad local, cambios en precios de insumos, ciclos productivos.

Modelos predictivos y scoring dinámico

- Se construyen modelos de aprendizaje automático (machine learning) que asignan una puntuación de riesgo en base a las variables antes mencionadas.

- A diferencia del scoring estático tradicional, estos modelos son dinámicos: pueden actualizar la puntuación del cliente conforme cambian sus comportamientos o condiciones del entorno.

- También funcionan alertas tempranas (Early Warning Systems) que detectan señales de deterioro en cuentas clave o clientes en riesgo. (Emagia, 2025)

- La IA puede “descubrir” interacciones o patrones que no son evidentes (correlaciones no lineales) y permitir separar clientes de bajo riesgo de aquellos que requieren mayor monitoreo.

Ventajas de usar IA en decisiones de crédito

- Velocidad

La IA puede procesar miles de variables en segundos, otorgar una línea o denegar una solicitud en minutos. - Objetividad y consistencia

Reduce la variabilidad humana y el sesgo en decisiones, aplicando reglas uniformes y ajustadas. - Personalización del riesgo

Cada cliente recibe una evaluación única basada en sus datos reales, no en categorías genéricas. - Reducción de pérdidas por mora

Al detectar señales tempranas de deterioro, se pueden ajustar las condiciones de crédito, intervenir preventivamente o reducir exposición. - Mejor flujo de efectivo y relación con clientes

Los clientes buenos pueden tener líneas más amplias o condiciones preferentes, lo que incentiva pagos a tiempo y fidelidad. - Monitoreo en tiempo real

Las puntuaciones de riesgo se actualizan conforme cambian los datos; no se depende de revisiones periódicas aisladas.

Para una empresa industrial que vende insumos, por ejemplo, si el cliente muestra un alza súbita en morosidad en sus otras cuentas, la IA puede alertar al equipo de crédito antes de que el problema escale.

La IA no es magia, pero sí una palanca poderosa para transformar cómo las empresas industriales gestionan su riesgo crediticio. Con modelos inteligentes, datos dinámicos y alertas tempranas, se puede pasar de decisiones tardías y reactivas a una estrategia proactiva, eficiente y escalable.

La experiencia humana sigue siendo clave para validar decisiones complejas, pero la IA en B2B amplifica esa experiencia, reduce errores, acelera procesos y mejora la rentabilidad del crédito comercial.

¿Quieres ver esta transformación aplicada en tu empresa? Conoce Kontempo, la plataforma inteligente que automatiza la evaluación, aprobación y cobranza del crédito comercial. Potencia tu operación de crédito con IA, mitigando riesgos y escalando tus ventas con mayor seguridad.

¿Estás listo para iniciar?

Agenda una llamada con un asesor